Artikel teilen

Köln | Juni 2024 – Nachhaltige Anleihen haben am Kapitalmarkt in den letzten Jahren stark an Bedeutung gewonnen. Aus diesem Grund haben wir in unserer alljährlichen Gesamtjahresstudie zum KMU-Anleihemarkt 2023 erstmalig nachhaltige Anleihen genauer betrachtet und eine gesonderte Übersicht erstellt. Auffällig war dabei, dass am Markt vielfach Unklarheit über Definitionen und Begrifflichkeiten und damit auch über die tatsächliche Anzahl der Emissionen besteht.

Im Rahmen der vorliegenden Analyse haben wir uns daher nochmals tiefergehend mit einer Reihe von Begrifflichkeiten, Standards und Ratings auseinandergesetzt, um Klarheit zu schaffen und Orientierung zu geben. Die wichtigsten Erkenntnisse finden Sie im Folgenden zusammengefasst.

Bei der Auseinandersetzung mit der Thematik „Green Bonds“ werden Interessierte schnell mit einer Reihe von Begrifflichkeiten konfrontiert, die teilweise synonym genutzt werden. Der Ausdruck „Green Bond“ wird meist als übergeordneter Begriff genutzt, aber darunter können auch „Social Bonds“, grüne Anleihen, ESG-Anleihen („Environmental, Social and Governance“, Umwelt, Soziales und Unternehmensführung), ökologisch nachhaltig vermarktete Anleihen oder aber an Nachhaltigkeitsziele geknüpfte Anleihen fallen.

Hier setzt die Verordnung (EU) 2023/2631„EU Green Bond Standard“ der EU an und möchte bei grünen Anleihen für mehr Transparenz sorgen. Die Verordnung wurde am 30. November 2023 im Amtsblatt der EU veröffentlicht. Einen solchen Standard zu schaffen, war ein Teilziel des „European Green Deal“, der nachhaltigen Transformationsstrategie der Europäischen Kommission. Die Kerninhalte der Verordnung sind:

Im Grunde müssen die Emissionserlöse für ökologisch nachhaltige Zwecke verwendet werden, um das Label „europäische grüne Anleihe“ oder „EuGB“ verwenden zu können. Das bedeutet, sie müssen im Einklang mit der EU-Taxonomie-Verordnung sein. Unter bestimmten Voraussetzungen können die eingeworbenen Finanzmittel auch für andere Wirtschaftsaktivitäten verwendet werden. Die EU definiert eine sogenannte Flexibilitätsquote von 15 % in Art. 5 der EuGB-Verordnung. Das Label zu nutzen, ist freiwillig und die Erstanwendung ist möglich ab dem 21. Dezember 2024.

Ein weiterer, bereits am Markt etablierter Standard sind die „Green Bond Principles“ (GBP) der „International Capital Market Association“ (ICMA). Dabei handelt es sich um ein freiwillig anzuwendendes Rahmenwerk, das Transparenz und Integrität von grünen Anleihen fördern soll. Die GBPs empfehlen u. a. die Einholung einer „Second Party Opinion“ (SPO, Stellungnahme einer zweiten Partei). Die ICMA hat auch hierfür Leitlinien für eine externe Überprüfung („external review“) veröffentlicht.

Um Investorinnen und Investoren Sicherheit und Orientierung zu geben und die Authentizität eines Unternehmens oder einer Anleihe zu gewährleisten, werden sogenannte ESG-Ratings und/oder SPOs beauftragt.

Bei einem ESG-Rating werden Unternehmen bezüglich der Themen Umwelt, Soziales und Unternehmensführung bewertet. Es gibt eine Reihe von Ratingagenturen, die häufig unterschiedliche Schwerpunkte setzen und Kriterien/Kennzahlen abfragen. Einige fokussieren sich auf finanziell wesentliche ESG-Aspekte für das Unternehmen (bspw. finanzielle Auswirkungen auf das Unternehmen durch den Klimawandel), andere wiederum legen einen Fokus auf positive/negative Auswirkungen des Unternehmens selbst oder seiner Produkte und Dienstleistungen auf die Umwelt, die Menschen und die Gesellschaft.

Bei ESG-Ratings geht es vornehmlich um die Bewertung eines Unternehmens hinsichtlich ESG-Kriterien, wohingegen SPOs meist gezielter und im Gutachtenstil nachhaltige Anleihen beleuchten. Schwerpunkte einer SPO-Prüfung sind bspw.:

Für unsere KMU-Anleihestudie 2023 hat sich das IR.on-Team zur einheitlichen Begriffsnutzung auf „nachhaltige Anleihe“ geeinigt, um alle drei Dimensionen von ESG einzuschließen. Gemäß unserer aktuellen Definition sind nachhaltige Anleihen solche Anleihen, die einen ICMA-Standard oder einen vergleichbaren Standard befolgen und für die ein Rating und/oder eine SPO vorliegt. Wir sind der Meinung, dass beim Thema Nachhaltigkeit, sowohl bei nachhaltigen Anleihen als auch bei der Berichterstattung, Transparenz ein wesentlicher Erfolgsfaktor ist und zum normalen Geschäftsgebaren gehören sollte, um u. a. Greenwashing zu vermeiden. Wenn also ein Emittent mit dem Etikett „nachhaltige Anleihe“ wirbt, sollte auch drinstecken, was draufsteht. Aus diesem Grund hat sich das IR.on-Team für die dargestellte „engere“ Definition entschieden.

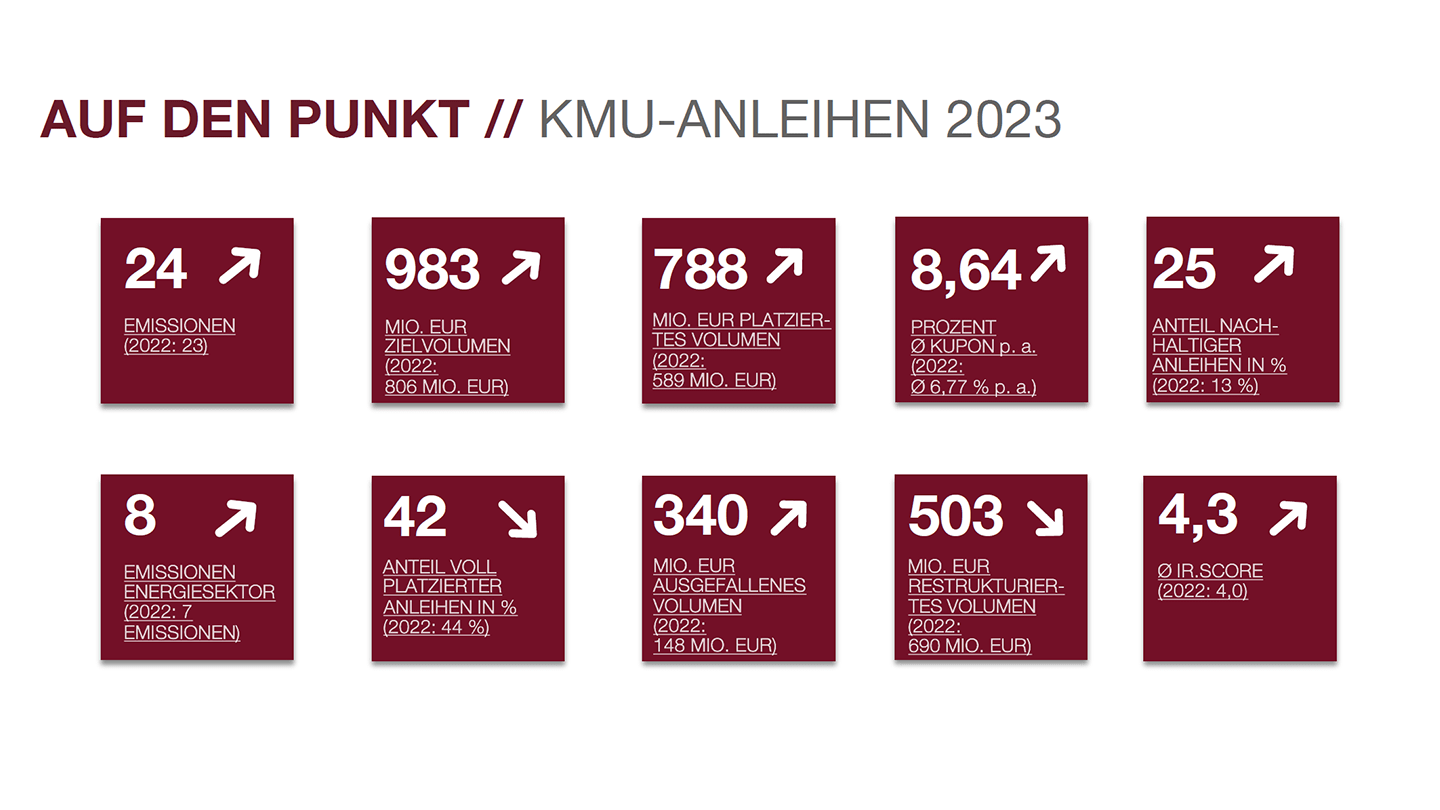

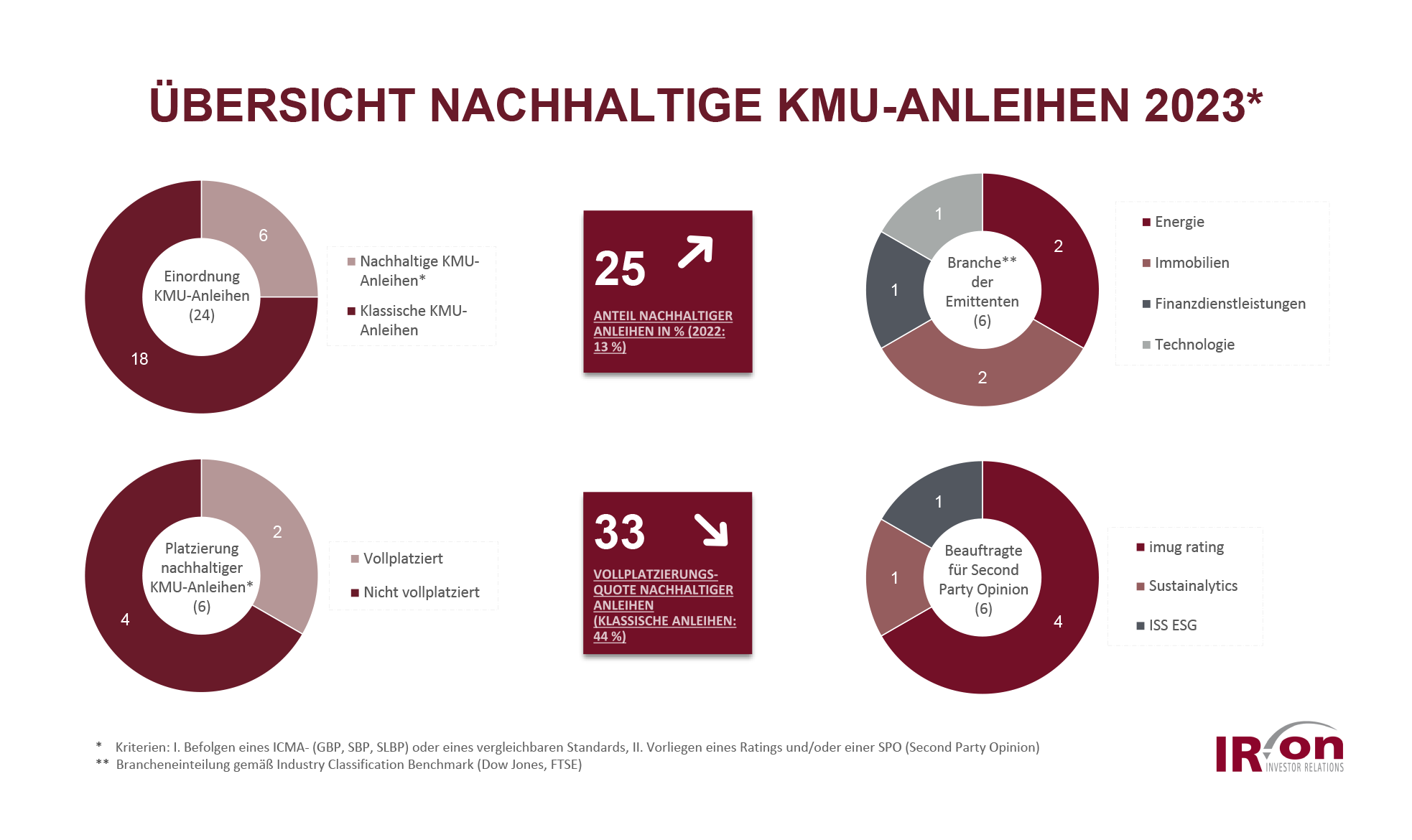

Im Gesamtjahr 2023 erfüllten sechs der 24 emittierten KMU-Anleihen unsere Kriterien und wurden demnach im Rahmen unserer KMU-Anleihestudie als nachhaltig eingestuft. Gemessen an der Gesamtzahl der emittierten KMU-Anleihen ist der Anteil nachhaltiger Anleihen mit 25 % gegenüber den beiden Vorjahren (jeweils 13 %) gestiegen.

Insgesamt ist der Erfolg nachhaltiger Anleihen am Markt für KMU-Anleihen bislang jedoch verhalten. So konnten im Gesamtjahr 2023 nur zwei der sechs nachhaltigen Anleihen vollplatziert werden (Vollplatzierungsquote der klassischen Anleihen 2023: 44 %). Die beiden vollplatzierten Anleihen wurden zudem von den zwei etablierten Immobilienemittenten S Immo AG und UBM Development AG begeben, die bereits in den Vorjahren Erfahrungen mit erfolgreichen ESG-Anleiheplatzierungen gesammelt hatten. Beide Emissionen wiesen mit 75 Mio. Euro bzw. 50 Mio. Euro auch die höchsten Zielvolumina auf.

Neben den genannten Immobilienunternehmen kamen zwei weitere Emittenten aus dem Energiesektor (Zielvolumen jeweils 25 Mio. Euro) und jeweils eine Gesellschaft aus dem Technologie- bzw. Finanzdienstleistungsbereich. Auch wenn Emittenten aus dem Energiesektor grundsätzlich steigende Bedeutung durch die Energiewende erfahren (2023 insgesamt acht Emissionen aus dem Energiesektor, der damit die meisten Emissionen aufwies), könnten die Schwierigkeiten dieser Emittenten zum Teil darin begründet sein, dass die Energiewende trotz der Dringlichkeit in Deutschland nur schleppend vorankommt, was sich auch auf die Attraktivität von entsprechenden Anleihen auswirkt.

Mehrheitlich wurde der ESG-Bezug der nachhaltigen Anleihen durch eine SPO von imug rating (vier der sechs nachhaltigen Anleihen) attestiert. Ein Emittent beauftragte Sustainalytics und ein weiterer ISS ESG mit der Prüfung und Erstellung einer Second Party Opinion.

Zum Ausblick für 2024 haben wir im Rahmen unserer KMU-Anleihestudie 2023 neun im KMU-Segment aktive Emissionshäuser befragt. Erstmals wurden auch die Entwicklungsperspektiven nachhaltiger Anleihen und deren Vorteile gegenüber „klassischen“ KMU-Anleihen abgefragt.

Insgesamt erwarten die Banken eine zunehmende Bedeutung von Nachhaltigkeitsthemen. Sieben der neun Emissionshäuser gehen davon aus, dass nachhaltige KMU-Anleihen im Jahr 2024 einen Anteil von mindestens 30 % ausmachen werden. Sieben Banken sehen zudem Vorteile von nachhaltigen Anleihen gegenüber klassischen KMU-Anleihen und nur zwei Emissionshäuser stufen nachhaltige Anleihen eher als nettes Verkaufsargument zur potenziellen Beruhigung der Investoren ein.

Vier der befragten Emissionshäuser identifizieren regulatorische Vorteile als zentralen Wachstumstreiber für nachhaltige Anleihen. Knapp die Hälfte der Banken hebt insofern die wachsenden regulatorischen Anforderungen hervor, denen sowohl Portfoliomanager als auch Investoren unterliegen. Insbesondere die Umsetzung von Vorgaben und Auflagen sowie steigende Anforderungen im Rahmen der EU-Taxonomie werden als positiver Anreiz für die Emittenten betrachtet. Zusätzlich zu den regulatorischen Aspekten werden auch erweiterte Investorenkreise und die positive Aufmerksamkeit für nachhaltige Anleihen als Vorteile genannt. Die Möglichkeit, Fondsmandate zu nutzen, die nur nachhaltige Anleihen zulassen, ist ein weiterer Anreiz, zu dem auch die EU-Offenlegungsverordnung (Artikel 8 „hellgrüne Finanzprodukte“ bzw. Artikel 9 „dunkelgrüne Finanzprodukte“) beiträgt.

Die wachsende Bedeutung nachhaltiger Anleihen am Markt für KMU-Anleihen wird sowohl durch unsere Studienergebnisse als auch durch die Befragung der Emissionshäuser bestätigt.

Potenzielle Emittenten müssen bei der Emission einer nachhaltigen Anleihe ggf. mit zusätzlichem Aufwand und Kosten rechnen. Neben der Auseinandersetzung mit neuen Standards, die erweiterte Dokumentationspflichten nach sich ziehen, fallen darüber hinaus Kosten für die Beauftragung eines ESG-Ratings oder einer SPO an, falls der Emittent dies in Erwägung zieht.

Bei Betrachtung der verschiedenen Standards am Markt wird im Zusammenhang mit dem „EU Green Bond Standard“ teilweise von einem „Gold Standard“ gesprochen. Grund dafür sind die recht hohen Anforderungen, die erfüllt werden müssen. Inwiefern dieser freiwillige Standard angenommen und genutzt wird, bleibt abzuwarten.

Abschließend ist anzumerken, dass nachhaltige Anleihen im Markt für KMU-Anleihen derzeit noch kein wirksames Verkaufsargument darstellen. Dies dürfte sich aus unserer Sicht mit Blick auf zukünftige Entwicklungen, auch angesichts zunehmender EU-Vorgaben wie der EU-Taxonomie, ändern. Ein erstes Ausrufezeichen setzte beispielsweise die ABO Wind AG mit ihrer Debütemission eines börsennotierten Green Bonds im Mai 2024, dessen Volumen aufgrund hoher Nachfrage von 50 Mio. Euro auf 65 Mio. Euro aufgestockt wurde. Auch ABO Wind ließ sich dabei von imug rating bescheinigen, dass die Mittelverwendung mit den Leitlinien der GBP übereinstimmt.

Sie haben Fragen zum Thema nachhaltige Anleihe oder brauchen Unterstützung hinsichtlich der Kommunikation im Rahmen Ihrer nachhaltigen Anleiheemission?

Zögern Sie nicht, uns zu kontaktieren, wenn Sie Fragen zu dem Thema haben oder strategische und kommunikative Unterstützung bspw. bei der Bond Story, Website, Mediaplanung oder Investorenpräsentation und -hotline im Zuge Ihrer nachhaltigen Anleiheemission benötigen. Wir unterstützen Sie gerne.

IR.on Aktiengesellschaft

Frederic Hilke

Leiter Investor Relations

T +49 (0) 221 9140-970

E info(at)ir-on.com