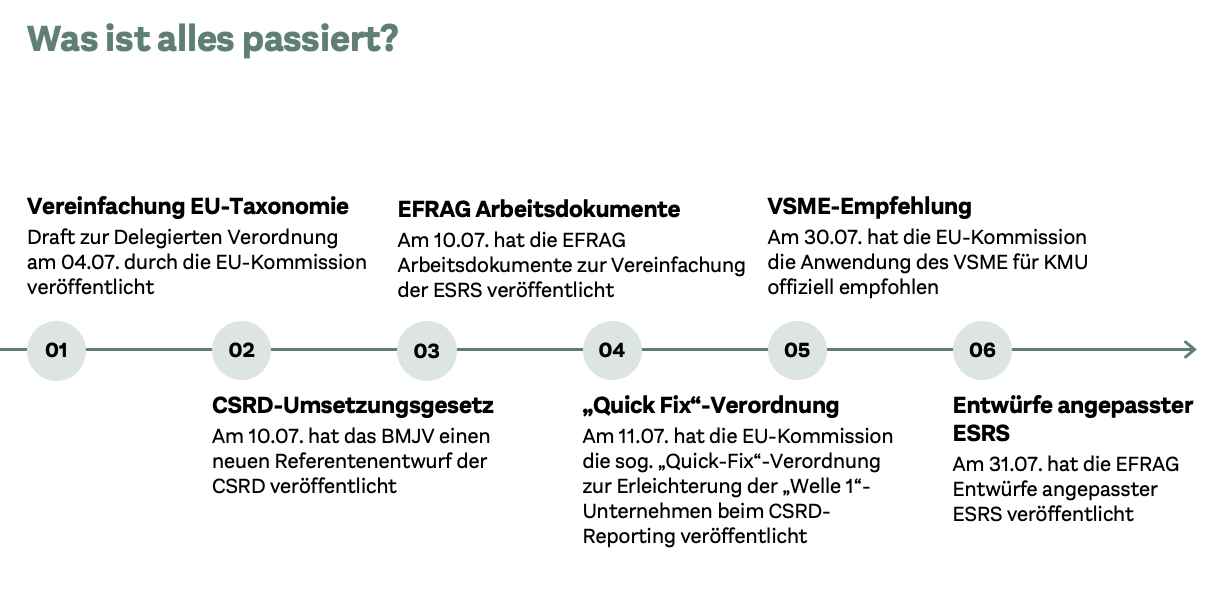

Von wegen Sommerloch: Hinter den Kulissen der ESG-Regulatorik hat sich in den letzten Wochen viel getan. Wir fassen kurz und knapp zusammen, was für Sie künftig wichtig ist. Die EU-Taxonomie wird verschlankt. Die Corporate Sustainability Reporting Directive (CSRD) nimmt in Deutschland endlich Fahrt auf. Die European Sustainability Reporting Standards (ESRS) sollen praxistauglicher und deutlich vereinfacht werden. Parallel empfiehlt die EU-Kommission die Anwendung des VSME-Standards offiziell für KMU. Zudem orientieren sich immer mehr Länder bei der Einführung nationaler Nachhaltigkeitsstandards an den Vorgaben des International Sustainability Standards Board (ISSB).

01 Verschlankung der EU-Taxonomie-Verordnung ⚖️

Die EU arbeitet an einer Verschlankung der EU-Taxonomie: Am 4. Juli 2025 hat die Kommission den Entwurf einer neuen delegierten Verordnung vorgelegt. Dieser befindet sich nun in einer viermonatigen „Scrutiny Period“, in der EU-Parlament und Rat ihn prüfen. Inhaltliche Änderungen sind in diesem Verfahren nicht möglich, der Rechtsakt muss vollständig akzeptiert werden. Wird der Entwurf angenommen, gilt die schlankere EU-Taxonomie für Berichte ab dem 1. Januar 2026. Für Geschäftsjahre, die zwischen dem 01.01.2025 und dem 31.12.2025 beginnen, können Unternehmen die alte Fassung anwenden (Wahlrecht).

Was sind die wesentlichen Erleichterungen für Nicht-Finanzunternehmen? Zu nennen sind vor allem die Einführung von Wesentlichkeitsgrenzen, überarbeitete KPI-Meldebögen sowie vereinfachte Anforderungen von Anlage C der Klima- und Umweltverordnung.

Was das für Unternehmen bedeutet:

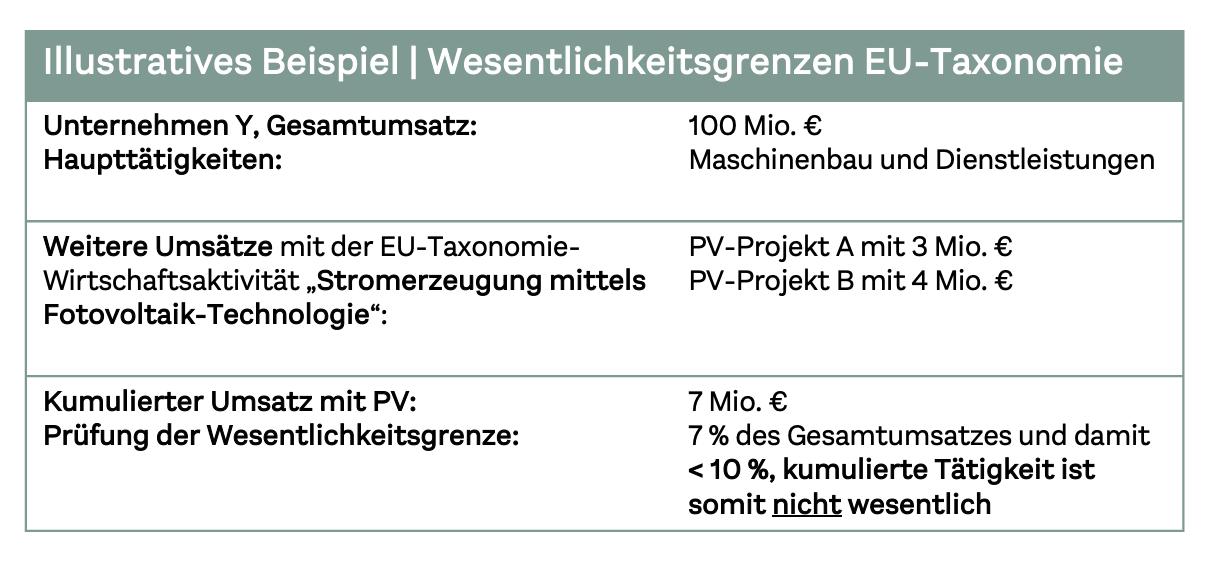

Der neue Rechtsrahmen soll Wesentlichkeitsgrenzen vorsehen: Unternehmen müssen unwesentliche Wirtschaftsaktivitäten künftig nicht bei der EU-Taxonomie-Prüfung berücksichtigen. In der Praxis haben einige Unternehmen bereits mit Wesentlichkeitsgrenzen gearbeitet – darunter auch Kunden von uns. In Abstimmung mit den jeweiligen Wirtschaftsprüfern haben wir Grenzen definiert, um die Anforderungen pragmatisch umzusetzen.

Tätigkeiten sind nicht wesentlich, wenn sie kumulativ weniger als 10 % des Gesamtumsatzes, der gesamten Investitionsausgaben oder der gesamten Betriebsausgaben ausmachen (d. h. dies ist je KPI zu prüfen).

Unserer Einschätzung nach ist die Erleichterung sinnvoll und zielführend. Zudem werden die EU-Taxonomie-Meldebögen stark überarbeitet. Für Nicht-Finanzunternehmen gibt es zukünftig einen neuen Übersichtsmeldebogen (Zusammenfassung der Einzel-KPI-Meldebögen) sowie die drei überarbeiteten KPI-Meldebögen.

Im Übersichtsbogen erscheint ein neuer Datenpunkt: der Anteil nicht bewerteter Aktivitäten, die als nicht wesentlich einzustufen sind. Auch in den Einzel-KPI-Meldebögen wird es einen neuen Datenpunkt geben: den Anteil taxonomiekonformer Tätigkeiten an taxonomiefähigen Tätigkeiten. Wenn Sie Details interessieren, finden Sie hier einen beispielhaften Meldebogen der EU-Kommission.

Festzuhalten ist: Die neuen Meldebögen sind einfacher zu lesen, durch simple Umstrukturierung, die Übernahme von Datenpunkten in den Übersichtsmeldebogen, den Fokus auf aussagekräftige Datenpunkte und den Verzicht auf nicht zwingend notwendige Details. Unternehmen sollten das Konstrukt und die Arbeit hinter der EU-Taxonomie dennoch nicht unterschätzen. In den Medien ist von einer Reduktion der zu meldenden Datenpunkte um 64 % die Rede. Unserer Einschätzung nach weckt das falsche Erwartungen. Es sind zwar weniger Datenpunkte zu melden, aber die Arbeit im Prüfprozess bleibt ähnlich. Denn die Kerndaten sind identisch, lediglich die Struktur im Meldebogen ist einfacher.

Ein weiterer Punkt ist, dass sich durch Anpassungen an der Anlage C der Klima- und Umweltverordnung (Delegierte Verordnung (EU) 2021/2139 und 2023/2486) Vereinfachungen im Taxonomiekonformitäts-Prüfprozess ergeben. Damit reagiert die EU auf eine gängige Kritik: Die Anforderungen, um eine Aktivität als taxonomiekonform ausweisen zu können, gehen teilweise über geltendes EU-Recht hinaus. Der Einsatz gewisser Stoffe, die durch EU-Recht zugelassen sind, stellt künftig keine Hürde für die Taxonomiekonformitäts-Prüfung dar.

02 Die CSRD kommt nach Deutschland! 🇩🇪

Am 10. Juli 2025 veröffentlichte das Bundesministerium für Justiz und für Verbraucherschutz (BMJV) einen neuen Referentenentwurf zur nationalen Umsetzung der CSRD. Ursprünglich hätte Deutschland die CSRD bis zum 6. Juni 2024 in nationales Recht umsetzen müssen. Daher wurde mittlerweile ein Vertragsverletzungsverfahren gegen Deutschland eröffnet.

Die öffentliche Konsultation des Entwurfs lief bis zum 21. Juli 2025. Das BMJV hat am 03. September 2025 den Regierungsentwurf zur nationalen Umsetzung der CSRD veröffentlicht. Ziel ist es, das Gesetz noch in diesem Jahr in Kraft treten zu lassen.

Was das für Unternehmen bedeutet:

Das BMJV hat die EU-Vorgaben weitestgehend eins zu eins umgesetzt und passt sich bereits geplanten EU-Vereinfachungen aus dem Omnibus-Verfahren an. So gibt es für Unternehmen der Welle 1 mit 500 bis 1.000 Mitarbeitenden eine Sonderregel: Für sie entfällt die Berichtspflicht, um eine kurzzeitige Pflicht und Zeitdruck zu vermeiden. Unternehmen der Welle 1 mit mehr als 1.000 Mitarbeitenden könnten allerdings noch 2025 berichten müssen, während Unternehmen der Wellen 2 und 3 gemäß „Stop-the-Clock“ erst ab 2027 bzw. 2028 an der Reihe sind.

Die kurzen Fristen könnten Unternehmen vor eine Herausforderung stellen, die sich bisher nicht ausreichend vorbereitet haben. Sollte das Gesetz noch in diesem Jahr in Kraft treten, müssten Unternehmen der Welle 1 innerhalb weniger Wochen Prozesse aufsetzen und entsprechende Daten beschaffen. Zwar sieht die „Quick Fix“-Verordnung gewisse Übergangserleichterungen vor (siehe „04 Erleichterungen beim CSRD-Reporting für Unternehmen der Welle 1“), dennoch bleibt die Unsicherheit auf europäischer Ebene bestehen – insbesondere in Bezug auf die künftigen Anpassungen der ESRS. Die EFRAG hat kürzlich einen entsprechenden Entwurf veröffentlicht. Wann dieser von der Europäischen Union angenommen wird und in Kraft tritt, bleibt jedoch unklar.

Es empfiehlt sich allen betroffenen Unternehmen, sich rechtzeitig vorzubereiten. Trotz der rechtlichen Unsicherheit ist es das Beste, frühzeitig Strukturen und Prozesse für die Berichterstattung aufzubauen.

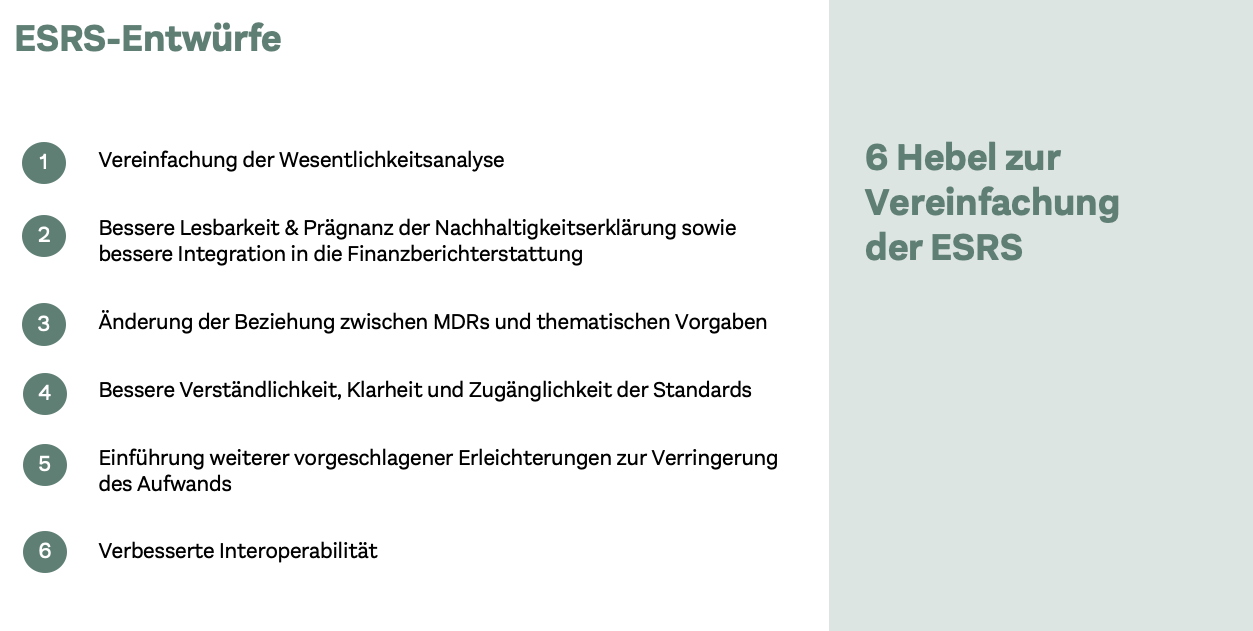

03/06 Entwurf zur Vereinfachung der ESRS 🇪🇺

Eine praxisnahe, lesbare und weniger aufwendige Berichterstattung – das sollen die in der Grafik beschriebenen 6 Hebel ermöglichen. Aktuell läuft dazu eine öffentliche Konsultation bis Ende September 2025.

Was das für Unternehmen bedeutet:

Es ist geplant, die Wesentlichkeitsanalyse im Rahmen der ESRS gründlich zu überarbeiten. Das bringt massive Erleichterungen für berichtspflichtige Unternehmen.

Statt sich in einem aufwendigen Bottom-up-Prozess durch eine Vielzahl von (Unter-)Unterthemen arbeiten zu müssen, soll künftig das Geschäftsmodell des Unternehmens als Ausgangspunkt dienen, im Rahmen eines Top-down-Ansatzes. Das spart Zeit und rückt die wirklich relevanten Themen in den Vordergrund. Der Effekt: ein deutlich schlankerer Berichtsumfang – und mehr inhaltliche Relevanz.

Ein konkretes Beispiel: Für einen unserer mittelständischen Kunden aus dem Automotive-Sektor rechnen wir mit einer Kürzung des Nachhaltigkeitsberichts um rund 50 %. Das ist aber nicht alles. Kürzere und prägnantere Berichte steigern aus unserer Sicht die inhaltliche Qualität. Sie werden lesbarer und finden mehr Akzeptanz bei den Stakeholdern.

Positiv ist auch: Themen, die zwar nicht als wesentlich gelten, aber etwa von Rating-Agenturen abgefragt werden, können dennoch im Bericht adressiert werden. So entfällt die Notwendigkeit, separate Zusatzberichte zu erstellen – ein doppelter Gewinn in puncto Effizienz und Konsistenz der ESG-Kommunikation.

Ebenfalls wurden einige strukturelle Änderungen an den ESRS vorgenommen. Von nun an besteht die Option, eine kurze Zusammenfassung am Anfang der Nachhaltigkeitserklärung zu formulieren sowie detaillierte Kennzahlen und Angaben zur EU-Taxonomie in den Anhang zu verschieben. Außerdem wird betont, dass Dopplungen, vor allem in Bezug auf Policies, Actions und Targets (PATs), vermieden werden sollen. Dies führt unserer Meinung nach zu einer prägnanteren Nachhaltigkeitserklärung, die den Fokus auf qualitative Merkmale legt.

Was ebenfalls dazu beitragen wird, Dopplungen zu vermeiden und die Nachhaltigkeitserklärung prägnant zu halten, ist die veränderte Beziehung zwischen den Minimum Disclosure Requirements (mittlerweile General Disclosure Requirements, GDR) und den thematischen Vorgaben sowie die reduzierte Anzahl der verpflichtenden GDR-Datenpunkte in Bezug auf die PATs.

Um die Anforderungen der ESRS von Anfang an verständlicher und zugänglicher zu machen, wurde der Aufbau der Standards verändert. So wurden beispielsweise alle freiwilligen Angaben gestrichen und die Anwendungsanforderungen aus den Anhängen in die Standards selbst zu den jeweiligen Datenpunkten, auf die sie sich beziehen, verlegt. Dies wird in Zukunft für mehr Klarheit über die Anforderungen sorgen.

Weitere Erleichterungen, die den Aufwand reduzieren sollen, sind z. B. die Übernahme des Begriffs des „unverhältnismäßigen Aufwands“ aus den ISSB, unter anderem für die Wesentlichkeitsanalyse, die Einbeziehung der Wertschöpfungskette sowie verschiedene Kennzahlen. Generell wurde die Sprache der ESRS an die ISSB angepasst und durch verschiedene Hebel die Interoperabilität mit anderen Standards verbessert.

Insgesamt begrüßen wir die Erleichterungen und Kürzungen der ESRS um rund 57 % der verpflichtenden Datenpunkte, da sie unserer Meinung nach zu einer pointierten und prägnanteren Nachhaltigkeitsberichterstattung führen und diese auch für fachfremde Personen besser verständlich macht.

04 Erleichterungen beim CSRD-Reporting für Unternehmen der Welle 1 🌊

Die EU-Kommission hat am 11. Juli 2025 die sogenannte „Quick Fix“-Verordnung veröffentlicht. Diese nimmt Änderungen an den aktuellen ESRS vor. Dadurch werden bestimmte Berichtsanforderungen für CSRD-berichtspflichtige Unternehmen der Welle 1 verschoben. Der Rechtsakt befindet sich aktuell in der „Scrutiny Period“: EU-Parlament und Rat können innerhalb von vier Monaten Einspruch erheben. Geschieht dies nicht, tritt die Verordnung voraussichtlich im November 2025 in Kraft. Eine Umsetzung in nationales Recht ist dabei nicht notwendig.

Was das für Unternehmen bedeutet:

Angaben zu den finanziellen Auswirkungen können für die Berichtsjahre 2025 und 2026 aufgeschoben werden – unabhängig von der Unternehmensgröße. Weitere Verschiebungen der Berichtsanforderungen beziehen sich insbesondere auf die Berichtselemente des ESRS E4 (Biologische Vielfalt und Ökosysteme), ESRS S1 (Arbeitskräfte des Unternehmens), ESRS S2 (Arbeitskräfte in der Wertschöpfungskette), ESRS S3 (Betroffene Gemeinschaften) und ESRS S4 (Verbraucher und Endnutzer). Deren Ausgestaltung ist von der Unternehmensgröße und der doppelten Wesentlichkeit abhängig.

Unternehmen der Welle 1 erhalten somit mehr Zeit und Planungssicherheit beim Aufbau von Prozessen, IT-Systemen und Datenerhebungen für die Nachhaltigkeitsberichterstattung. Wichtig ist jedoch, die gewonnene Zeit nicht als Aufschub zu verstehen, sondern sie für die frühzeitige Entwicklung robuster Prozesse zu nutzen – um ab 2027 bestens vorbereitet zu sein und gleichzeitig Wettbewerbsvorteile durch verlässliche ESG-Daten zu sichern.

05 Offizielle Empfehlung des VSME für KMU 🏢

Mit dem Voluntary Sustainability Reporting Standard for SMEs (VSME) verfolgt die EU-Kommission ein klares Ziel: einen einheitlichen und praxistauglichen ESG-Berichtsstandard für Unternehmen, die nicht unter die CSRD fallen. Unternehmen sollen auf freiwilliger Basis berichten – und Marktteilnehmer wie Kunden oder Banken ihre ESG-Datenanfragen auf die ca. 75 VSME-Datenpunkte beschränken. Das würde den Datenaustausch zwischen Erstellern und Nutzern erheblich vereinfachen und standardisieren.

Doch obwohl eine überarbeitete Version des Standards bereits für Mitte 2025 angekündigt war, lässt diese bislang auf sich warten. Unternehmen sollten trotzdem anfangen, den Grundstein für ein solides ESG-Datenmanagement zu legen, denn die überarbeitete Version des VSME wird auf dem bisherigen Standard aufbauen.

Was das für Unternehmen bedeutet:

Der neue freiwillige Standard nach VSME dürfte sich mittelfristig als praxistaugliche Basis für ESG-Berichterstattung kleiner und mittlerer Unternehmen etablieren. Dies gilt selbst dann, wenn die angekündigte Überarbeitung etwas umfangreicher ausfallen sollte als die aktuelle Version. Fraglich bleibt allerdings, ob Marktteilnehmer – etwa Banken oder Geschäftspartner – ihre ESG-Anforderungen tatsächlich auf die VSME-Datenpunkte beschränken werden. Denn rechtlich gilt hier Vertragsfreiheit. Wer zusätzliche Informationen fordert, kann diese weiterhin einholen – unabhängig vom gewählten Berichtsstandard.

Hinzu kommt: Der VSME deckt nicht alle Themenfelder gleich umfassend ab, zu denen von Stakeholdern wie Rating-Agenturen Daten angefordert werden– etwa im Bereich menschenrechtlicher Sorgfaltspflichten entlang der Lieferkette. Diese sollten von Unternehmen dennoch berücksichtigt werden, um sich Wettbewerbsvorteile zu sichern. Grundsätzlich bietet der Standard eine echte Chance – gerade für KMU. Er hilft, sich auf die wesentlichen ESG-Daten zu konzentrieren und unnötige Bürokratie zu vermeiden. So lassen sich Ressourcen für das mobilisieren, was wirklich zählt: die nachhaltige Transformation und Zukunftssicherung des eigenen Geschäftsmodells.

Darüber hinaus: ESG-Regulatorik weltweit 🌍

Die International Financial Reporting Standards (IFRS) S1 und S2 des International Sustainability Standards Board (ISSB) gewinnen weltweit an Bedeutung. Mit Mexiko und Japan sind 2025 zwei weitere Länder hinzugekommen, die die IFRS S1 und S2 übernommen haben – um damit ihrer Pflicht zur Nachhaltigkeitsberichterstattung nachzukommen. Global gesehen ist das ein Schritt nach vorn: Länder, die auf eine Übernahme dieser Standards hinarbeiten oder diese bereits umsetzen, decken mehr als 60 % des weltweiten BIP ab. Der internationale Ansatz folgt dabei dem Prinzip „Climate First“, beschränkt sich jedoch längst nicht nur auf Klimathemen.

Was das für Unternehmen bedeutet:

International agierende Unternehmen werden sich künftig auch außerhalb der EU neuen Nachhaltigkeitsberichtspflichten stellen müssen. Ziel der vereinfachten ESRS ist es, die Interoperabilität zwischen den ESRS und dem ISSB sicherzustellen, um doppeltes Reporting zu vermeiden. Gespräche hierzu laufen noch. Inwiefern Unternehmen hier mit Erleichterungen rechnen können, bleibt abzuwarten.